|

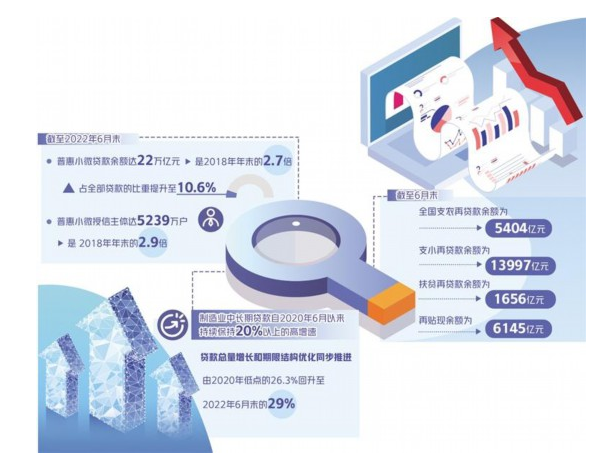

【直报网北京8月18日讯】(经济日报)8月中下旬,各银行半年报披露在即。从已经公布的数据看,主要商业银行持续加大对制造业、小微企业等的信贷支持力度,为实体经济发展增添了动能。人民银行发布的《2022年第二季度中国货币政策执行报告》也显示,截至6月末,206万亿元人民币贷款余额中普惠小微、制造业、基建、房地产贷款分别约占全部贷款余额的一成、一成、两成、两成半。业内人士认为,央行加大稳健的货币政策实施力度,更好发挥货币政策工具的总量和结构双重功能,信贷结构不断优化,有力地支持了稳定宏观经济大盘。 信贷结构明显改善 近年来,伴随着城镇化步伐加快以及经济结构转型和稳增长、调结构政策推动,我国信贷结构呈现出“普惠小微稳步提升、制造业筑底企稳、基建高位缓落、房地产冲高趋降”的变化特征,特别是2019年以来信贷结构明显改善。 具体来看,普惠小微贷款持续发力,助企惠民成效显著。2022年6月末,普惠小微贷款余额达22万亿元,是2018年末的2.7倍,占全部贷款的比重提升至10.6%;普惠小微授信主体达5239万户,是2018年末的2.9倍。 “普惠小微贷款取得的成果显著,一方面是央行创设定向中期借贷便利,定向支持金融机构向小微企业和民营企业发放贷款,向符合相关条件并提出申请的大型商业银行、股份制商业银行和大型城市商业银行进行定向中期借贷便利操作。这些支持政策进一步优化了信贷投放,促进了普惠金融的发展,受政策支持地方的小微企业融资难问题也得到一定缓解。”北京大学光华管理学院金融学系教授刘晓蕾认为,另一方面金融机构与科技公司合作,极大地提升了金融部门服务小微企业的能力。一般来说,小微企业没有抵押品,也没有非常好的信用记录等传统风控需要的数据。但在科技赋能下,金融机构能够使用小微企业的经营数据等完善贷款所需的贷前风控,以及贷后收款等服务。 中信银行行长方合英此前在银保监会新闻发布会上表示,面对经济下行和疫情反复的双重压力,中信银行聚焦普惠、小微这一实体经济的重要支柱,主动靠前发力。今年一季度完成普惠型小微企业贷款监管要求全年增量计划的80%,金融精准帮扶贷款、涉农贷款监管考核提前达标,加大了金融支持乡村振兴的力度。 近年来,人民银行会同银保监会通过一揽子政策措施和监管考核引导金融机构加大普惠小微支持力度,推动建立金融服务小微企业长效机制,也发挥了促进信贷结构优化的精准导向作用。银保监会法规部主任綦相表示,下一步,一方面要扩大信贷增量,继续抓好“两增”考核。做好月度监测,督促银行业金融机构完成全年普惠小微企业信贷计划,保持普惠型小微企业贷款快速增长势头。另一方面要稳住信贷存量,主要跟踪监测小微企业等市场主体贷款延期还本付息政策的执行情况,督促银行业金融机构抓好政策落实,合理运用续贷、贷款展期、调整还款计划等方式为市场主体办理贷款延期,努力做到“应延尽延”。 针对金融机构服务小微企业内生动力不足、外部激励约束作用发挥不充分等问题,人民银行印发《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》,督促金融机构健全容错安排和风险缓释机制、做好资金保障和渠道建设、推动科技赋能和产品创新,提升服务小微企业的意愿、能力和可持续性,促进小微企业融资增量、扩面、降价。 招联金融首席研究员董希淼表示,建立小微金融服务长效机制,应标本兼治、综合施策,从体制机制、基础设施、产品服务、考核激励等方面采取针对性措施。金融机构基层组织和一线员工是小微金融服务的关键一环。金融机构内部应进一步明确小微信贷业务职责边界并优化执行流程,建立起真正有效的容错纠错和尽职免责机制。 此外,金融管理部门加大对制造业中长期融资的支持力度,制造业贷款比重逐步触底回升。“十四五”规划纲要提出保持制造业比重基本稳定,这离不开金融的大力支持。在各方努力下,制造业贷款比重从2010年17%趋势性下行至2020年9%的势头得到遏制,2022年6月末回升至9.4%。其中,制造业中长期贷款自2020年6月以来持续保持20%以上的高增速,贷款总量增长和期限结构优化同步推进,有力支持了制造业增加值占GDP比重筑底企稳,由2020年低点的26.3%回升至2022年6月末的29%。 以中信银行为例,截至2022年6月末,中信银行制造业贷款余额3788.81亿元,较去年同期增长467.38亿元,较2019年末增长1195.19亿元,增幅达到46.08%,较同期全行一般对公贷款增幅高出20.81个百分点。其中,制造业中长期贷款余额为1563.97亿元,较去年同期增长436.75亿元,较2019年末增长915.16亿元,增幅达到141.05%;在京津冀、长三角、粤港澳等制造业密集区域的制造业贷款增量都较为可观。 灵活运用货币政策工具 从信贷供给角度看,人民银行不断完善结构性货币政策工具体系适配经济高质量发展需要,积极发挥信贷政策的结构引导作用。积极运用支农支小再贷款、再贴现等工具,引导金融机构加大对国民经济重点领域、薄弱环节和区域协调发展的支持力度。 《报告》显示,继续发挥再贷款精准滴灌和正向激励作用,支持巩固脱贫攻坚成果同乡村振兴有效衔接。运用支农支小再贷款引导地方法人金融机构扩大对乡村振兴的信贷投放,扶贫再贷款按照现行规定进行展期,支持巩固脱贫攻坚成果。促进区域协调发展,继续引导10个省份地方法人金融机构运用好再贷款等工具增加对区域内涉农、小微和民营企业等经济发展薄弱环节的信贷投放。6月末,全国支农再贷款余额为5404亿元,支小再贷款余额为13997亿元,扶贫再贷款余额为1656亿元,再贴现余额为6145亿元。 中国人民银行金融研究所副所长卜永祥表示,央行特别重视发挥货币政策工具引导激励作用,以支农支小再贷款为抓手,一方面是量增加的比较多,另一方面就是支农支小再贷款,其利率是非常优惠的,包括再贴现。除此以外,鼓励引导金融机构扩大“三农”小微企业信贷投放,努力降低社会融资成本。 以农业银行为例,针对农民推出的“惠农e贷”申贷用贷还贷全部走线上,农民通过农行手机银行就能实现自动提款还款,随借随还、循环使用。截至6月末,惠农e贷余额达7081亿元,较年初增加1634亿元,增速达30%。针对农村缺少有效抵质押物的痛点,农行把农民的履约能力、经营状况、信用信誉作为评判放贷的主要依据,大大拓宽了贷款覆盖面和支持领域,今年新投放贷款中信用贷款占比超过60%,存量贷款中信用贷款占比已超过一半。 值得注意的是,今年以来,并行实施了碳减排支持工具和支持煤炭清洁高效利用专项再贷款,支持经济向绿色低碳转型。二季度,人民银行通过两个工具分别向相关金融机构发放资金441亿元、148亿元,合计589亿元。两个工具实施以来,人民银行累计发放资金1827亿元、357亿元,合计2184亿元。 “目前,碳减排支持工具所支持领域体现出了碳减排效应的主要特点,一方面涉及我国能源结构转型的重点领域,另一方面关注工业领域的节能降碳。碳减排支持工具的支持范围还可根据行业发展或政策需要进行调整倾斜,增强碳减排工具的政策灵活性,提升资金对各阶段‘双碳’工作的针对性支持。未来,碳减排支持工具仍有较大扩面空间,其发放对象有望延伸至大型城商行、农商行。”中央财经大学绿色金融国际研究院院长王遥认为。 此外,金融管理部门持续丰富和完善结构性货币政策工具箱。出台科技创新、普惠养老、交通物流专项再贷款三项新的结构性货币政策工具,增加民航应急贷款,激励金融机构优化信贷结构,精准支持重点领域。 总的来看,结构性货币政策工具“聚焦重点、合理适度、有进有退”,同时建立了“金融机构独立放贷、台账管理,人民银行事后报销、总量限额,相关部门明确用途、随机抽查”的工作机制,联通了金融机构贷款和央行再贷款“两本账”,通过提供低成本再贷款或激励资金的方式设立激励相容机制,有利于引导金融机构优化信贷结构。 重视稳总量优结构 展望未来,信贷增长将与我国经济从高速增长转向高质量发展进程相适应,更加重视总量稳、结构优。 随着城镇化进程边际趋缓和房地产向长周期趋势演变,过去量级较大的基建贷款和房地产贷款需求减弱,而普惠小微、高技术制造业等贷款体量仍相对较小,加上直接融资呈上升趋势,信贷增速在新旧动能转换和融资结构调整过程中可能会有所回落,但这是适配经济进入新发展阶段的反映,并不意味着金融支持实体经济力度减弱,货币供应量和社会融资规模增速同名义经济增速仍将保持基本匹配。 “为适配经济高质量发展的需求,培育新的经济增长点,离不开信贷结构的优化与金融服务的升级,未来信贷投放需把握好传统驱动力和新兴结构性潜能间的关系,增强信贷总量增长的稳定性,并为新兴增长点的培育争取时间。”中国民生银行首席经济学家温彬表示,在此过程中,要通过结构性政策工具的“聚焦重点、有进有退”实现正向激励和精准滴灌,并通过直接融资和间接融资的协同发力满足微观主体多元化、全生命周期的金融服务需求,为高技术制造业、科技创新等新动能提供支持,实现总量稳、结构优,信贷增速长期可能有所回落,但金融总体支持力度不减。 从中长期看,绿色投资、“两新一重”等新动能在一定程度上可为信贷增长提供支撑,加上信贷资源继续向重点领域和薄弱环节倾斜,金融对实体经济新增长点的支持质量和适配性将稳步提升。据有关研究机构测算,实现碳达峰碳中和目标过程中我国绿色转型投资需求将超100万亿元,“十四五”期间新基建投资额预计超10万亿元,未来一段时间二者年均投资合计可能达5万亿元。

人民银行有关负责人表示,一方面,要把握好传统驱动力和新兴结构性潜能间的关系,“破立并举、慢破快立”,增强信贷总量增长的稳定性,为新兴增长点的培育争取时间;另一方面,要抓紧有利时间窗口“立”,引导信贷资源更多投入实体经济转型重点领域,挖掘绿色投资、城镇老旧小区改造、高技术制造业、科技创新等结构性潜能,促进金融与实体经济良性循环。 (原标题:调优信贷结构支持实体经济) 责编:小美 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|