|

【直报网北京7月13日讯】(北京商报)日复一日、年复一年,信用卡、存款、个贷、个人养老金账户开户……KPI压得“银行人”透不过气,为了完成任务,一些“银行人”踏入网购的洪流,在淘宝等网购平台花费几十元至上千元购入指标,完成业绩,也有一部分“银行人”选择在社交平台发布原创帖,“自掏腰包”求存款,贴息揽储。“花式”求业绩背后是银行基层员工的考核压力,然而,这样的方式或许能解一时的燃眉之急,但对后续的营销工作并无益处,“银行人”更要深知,切莫因过分追求业绩而忽视了潜藏的风险。

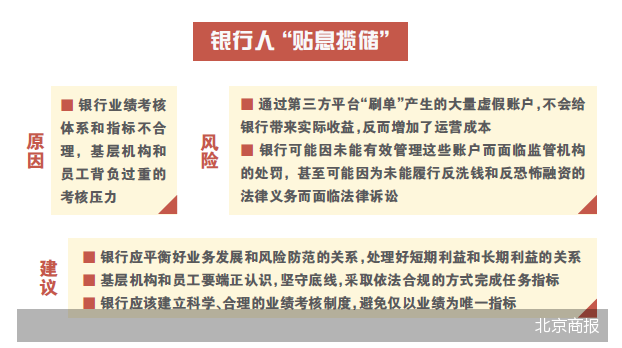

网购的KPI “今天,是我网购业绩的第一天。”简帅(化名)是一家地方城商行的基层员工,不久前,他听到同事分享了通过网购购买业绩的经历,只需要花费十几元就能完成指标,价位不高且数据真实可查,简帅动了心。 “临近7月中旬,我还有50个信用卡考核指标没有完成,太焦虑了。”简帅坦言,“每个月都有业绩考核,每天都要出门‘跑卡’,但从实际效果来看,没有几个人开卡,大家普遍都办理过信用卡,所以对新开卡比较谨慎。” 在众多商家中,简帅选择了一家报价最低的商家,一个信用卡开户指标费用为10元,开户数量为30户,一共花费300元。“商家一再保证包数据,可以完成进件,目前我还在等待当中,每个月工资只有4000多元,再加上家庭的车贷房贷压力,感觉有点喘不过气来,剩下的考核指标我想自己完成。”简帅无奈地说道。 在淘宝等平台,帮助“银行人”完成考核已发展成为一项较为成熟的产业链。“行长来催不用愁”“专业服务解忧愁”“地推承接各大银行养老金账户开户拉新”……各色商家打出宣传口号,号称可以提供信用卡开户、个人养老金账户开户、拉存款、ETC、数字人民币、拉存款、贷款等服务。 北京商报记者以业绩考核压力大无法完成为由咨询了多位商家,均得到了可以提供服务的答复。从办理价格来看,虽然这些网购KPI标价金额较少,通常在1-20元不等,但实际价格却有所差异。 以信用卡开户为例,开户价格通常为15元左右/户,有商家表示,“一般3户起接,我们的业务目标就是帮‘银行人’完成任务,一般都会做到填写资料提交成功的最后一步,不做通过率不高的生意”。 个人养老金账户开户分为“开单个账户”和“开单个账户+入金”两种方式,前者收费在20-70元左右,后者收费较高,最高报价可以达到110元。相较信用卡、个人养老金账户开户而言,揽储的成本浮动较大,有商家表示,目前是月中,网购存款KPI预约价格较低,以入金50万元为例,存两天需要收取800-1000元费用,月底会随着市场行情不断变化,价格还有可能再次上涨。谈及客源来自何处,多位商家均表示,“在全国有人脉,地推会找到相应的客源”。 网购业绩背后是“银行人”压力山大的现状,北京寻真律师事务所律师王德悦指出,通过第三方平台“刷单”产生的大量虚假账户不会给银行带来实际收益,反而增加了运营成本。这些账户还可能被用于洗钱、诈骗等犯罪活动,导致客户和银行的资金损失。银行则可能因未能有效管理这些账户而面临监管机构的处罚,甚至可能因为未能履行反洗钱和反恐怖融资的法律义务而面临法律诉讼。 自掏腰包“返现”贴息 从员工到实习生,如今,银行已进入全行“内卷”营销阶段,各银行在争抢银行卡开户、信用卡、ETC卡等市场时,通过比拼优惠政策,给基层员工下达开卡任务,数次掀起“营销大战”,网购业绩也演变成为一种异化手段在市场泛滥,但“内卷”不仅限于网购,北京商报记者调查发现,还有一部分“银行人”转战小红书,通过发帖寻找“银主”,自掏腰包贴息揽储。 凡真(化名)是一家股份制银行客户经理,上个月她“侥幸”完成了存款指标,这个月考核任务又加重了,凡真在小红书发布帖子寻找“银主”,1万元存两天补贴15元,这是她根据自己能力范围向“银主”开出的最高价格。 刚入行的米兰(化名)没有任何人脉,家里的亲戚和朋友都求遍了,也没有凑齐200万元的考核任务,米兰决定在小红书碰碰运气。“救救孩子吧!新入行的员工,自费1万存1天补贴10元,非诚勿扰。” 这样的“银行人”还有很多,他们一遍遍询问拉存款的意义是什么,但又不得不一遍遍发帖寻求“银主”帮忙。“还差50万元不知道怎么办?”“到底是谁定的指标”……对他们来说,“拉存款”已不仅是季末所需,月末冲量、日冲量,“每日一揽”亦是常态,贴息也是无奈之举。 对于贴息揽储,监管早已明令禁止,根据《储蓄管理条例》规定,储蓄机构不得使用不正当手段吸收储蓄存款。《关于完善商业银行存款偏离度管理有关事项的通知》规定,不得通过返还现金或有价证券、赠送实物等不正当手段吸收存款;不得通过个人或机构等第三方资金中介吸收存款。 一位银行业分析人士直言,少数银行员工通过小红书“拉存款”,银行机构极难甄别,也很难管制,整体看,存在违法违规问题,容易导致一些客户信息泄露,违规使用,虚假账户信息等问题。 招联首席研究员董希淼认为,所谓的“贴息揽储”“存款一日游”等等都是违规行为。“贴息揽储”等行为产生的原因之一是银行业绩考核体系和指标不合理,基层机构和员工背负过重的考核压力。在过重的考核指标和压力之下,基层机构和员工行为容易出现异化。银行应平衡好业务发展和风险防范的关系,处理好短期利益和长期利益的关系,给分支机构下达的考核任务应科学合理,让基层机构和员工“跳起来够得着”。基层机构和员工要端正认识,坚守底线,采取依法合规的方式完成任务指标。 营销行为如何才能不跑偏 有需求便有市场,在KPI考核日渐繁重的今天,部分银行面临监管指标的压迫,承压由上而下不断传导,“银行人”无奈通过网购KPI、自费贴息完成指标,这样“大包大揽”的方式虽然能解一时的燃眉之急,但长久来看,这类行为大多具有极强的隐蔽性,难以实时监控,不仅破坏银行内部规定,更有可能对金融市场带来潜在的风险隐患。 董希淼进一步指出,这是违规行为,不符合金融监管制度。比如信用卡开户有“三亲见”要求。其次,这样买来的“客户”质量较低,没什么实际意义。对被“买”的客户来说,将大量身份证号码、手机号码等提供给第三方,很容易泄露个人信息。当然,银行总行给基层机构和员工下达任务要科学合理,否则就会导致员工行为跑偏。 王德悦也持有同样的看法,他强调,通过第三方平台开户注册,存在账户信息泄露和虚假交易的风险。第三方商户可能没有足够的安全措施来保护客户的信息,甚至部分商家主动泄露账户信息。银行账户信息一旦被泄露,可能会导致信用卡盗刷和其他安全问题。 上述银行业分析人士建议,对监管来说,应维护正常的市场竞争秩序,引导金融机构建立科学合理的考核制度,讲究数量扩张的同时,更需要提升服务含金量。 “银行应该建立科学、合理的业绩考核制度,避免仅以业绩为唯一指标,而是综合考虑员工的工作表现、客户满意度、业务发展、技能提升等多方面因素,以更全面、客观地评价员工的工作表现。”王德悦如是说道。

北京商报记者 宋亦桐 (原标题:网购开户指标 银行人困在KPI里) 责编:小美 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|