|

【直报网北京7月17日讯】(北京商报)上半场结束,A股五大上市险企保费增速亮眼。7月16日,北京商报记者统计发现,中国人寿、中国平安、中国人保、新华保险、中国太保今年上半年共揽保费1.71万亿元,同比增长7.5%。复苏势头延续,同比增速较今年前5月提升1.9个百分点。此外,不论寿险还是产险板块,保费增速均超过了7%。展望下半年,保险业复苏的势头能否持续,影响回暖复苏的因素又有哪些?

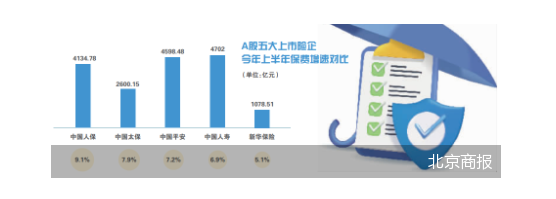

产寿板块增速均超7% 上市险企保费依然保持向上态势。数据显示,今年前6月,五大上市险企合计总保费收入达1.71万亿元,同比增长7.5%,比今年前5月5.6%的增速提升1.9个百分点。 具体来看,中国人寿、中国平安、中国人保、中国太保和新华保险分别实现保费收入4702亿元、4598.48亿元、4134.78亿元、2600.15亿元和1078.51亿元,同比分增6.9%、7.2%、9.1%、7.9%和5.1%。从保费同比增幅来看,中国人保同比增长最快。 分板块来看,5家寿险公司今年上半年合计实现原保费收入约1.1万亿元,同比增长7%。其中,人保寿险上半年保费收入788.13亿元,同比增长9.4%,增速居首位。中国人寿、平安人寿、新华保险的保费收入同比也均超5%。 对于寿险保费回暖,国泰君安分析师认为,这主要得益于利率下行背景下居民持续旺盛的保险储蓄需求以及居民需求在保险产品预定利率下调前的窗口期集中释放。新单方面,预计增额终身寿险、年金险等储蓄类产品加快增长带来期缴保费的高增长。 财险板块保费增速与寿险板块不相上下。今年上半年,财险“老三家”共实现原保费收入5600.14亿元,同比增长8.7%。其中,太保产险保费收入1049.48亿元,同比增长14.3%,增速居首位。另外,非车险高增速势头也在延续,如人保财险非车险业务中,农险、信用保证险及其他险种原保费收入增速较高,分别达到20.1%、21.2%和39.6%。 预定利率下调影响几何 整体来看,上半年A股五大上市险企延续了复苏势头。其实,今年以来,保险业整体保费收入情况也呈现出向好的态势。前5月保险业保费收入为2.68万亿元,同比增长10.7%。 那么,下半年行业保费增速势头能否延续,在业内人士看来取决于几大因素。经济学家宋清辉表示,影响复苏势头的因素有很多,例如宏观经济恢复情况、预定利率调整情况等。 从寿险板块来看,今年上半年,在监管引导人身险产品预定利率下调的背景下,增额终身寿险可谓风生水起,由此带动了储蓄型产品的热销,成了寿险业务延续复苏回暖的主要因素之一。 从短期来看,在定价利率下调监管规定落地之前,虽然助推了短期业绩增长,不过,随着预定利率3.5%的保险产品陆续退出,有观点指出,可能会影响到增额终身寿险等产品的销售,进而对寿险复苏进程产生一定的影响。因为较低的利率可能会降低人们购买寿险产品的积极性。 不过,从各方观点来看,更多业内人士投向了“保险仍具有持续竞争力”这一票。因为保险和银行理财、权益类理财产品并不冲突,并不会因为预定利率的下行而失去“魅力”。 此外,在资管新规打破刚兑、全面净值化后,储蓄型的保险产品因具有长期确定性属性,仍对居民有较大吸引力。东吴证券分析师胡翔、葛玉翔、朱洁羽在研报中分析,即便预定利率下降(从3.5%到3%),也对追求保本长期稳定收益的客户影响不大。产品储备方面,公司预计会推出分红险等利益共享新产品。 综上种种因素,业界并不认为需要过度担忧保费面临断崖式下滑,一改复苏势头。如山西证券就指出,预定利率下调可能会造成保费增速的短期波动,但不会终结复苏趋势。 除了产品方面,代理人渠道也面临深度调整,因为代理人是寿险产品销售的主要渠道之一。下半年代理人的人均产能和收入情况也将成为影响行业复苏的又一大因素。交银国际发布的2023年下半年保险行业展望报告表示,预计下半年随着疫情影响缓解和宏观经济持续复苏,代理人渠道有望延续复苏态势。其中,上半年储蓄险需求旺盛,高预定利率产品的热销显著提升了代理人的收入和产能,有利于代理人留存和活动率提升,并在下半年转向更多元化的保险产品销售。 下半场能否“复制”当前增势 车险是财险行业的门面担当,从财险板块出发,展望下半年,业内认为,预计2023年车险综合成本率仍面临边际上升压力,其中,出行量同比显著增长、新能源车综合成本率仍高于传统燃油车等是主要因素。 交银国际发布的2023年下半年保险行业展望报告指出,车险面临综合成本率边际上升压力的原因其中包括,随着疫情影响减弱,出行量同比显著增长,预计车辆出险率同比呈小幅上升趋势;扩大车险费率浮动区间;新车销量中,新能源车渗透率仍保持提升趋势,考虑到目前新能源车综合成本率仍高于传统燃油车,预计结构上的变化将对整体综合成本率产生小幅压力。尽管财险公司准备金仍有释放空间,但在2022年的高基数上,车险承保利润同比增长面临压力。 不同于车险面临的增长压力,非车险业务近年来占据了越来越多的话语权,且增长势头强劲,已经成了不少财险公司发力的方向。据中信建投证券研报数据,2023年1-5月,全行业非车险保费收入同比增长13.8%,保费收入占比进一步提升至51.3%,同比增加了1.8个百分点。 非车险业务中增速很抢眼的农险等业务离不开政策的支持,例如,农险的利好东风“吹了又吹”。据财政部7月13日消息,财政部等三部门联合印发通知,将三大粮食作物完全成本保险和种植收入保险实施范围扩大至全国所有产粮大县。早在年初,政府工作报告便提及了“健全政策性农业保险制度”,到4月原银保监会发布《关于银行业保险业做好2023年全面推进乡村振兴重点工作的通知》,农险的关注值倍增。 “下半年保险业的发展进程可能会受到多方面因素的影响,但整体来看,保险业仍然具备较好的发展潜力。”业内人士表示,首先,随着经济的复苏和人们风险意识的提高,保险需求可能会增加,进而推动保费收入的增长。其次,保险公司在产品创新、销售渠道拓展等方面的努力也会对保费收入产生积极的影响。 宋清辉也表示,整体来看,保险业仍然具备较好的发展前景。随着保险业资产负债两端持续复苏,行业景气度有望进一步提升。在此背景下,五大上市险企以及行业保费收入均实现同比上涨的复苏势头下半年预计还会延续。当前,在一系列稳增长政策的护航之下,中国经济内生动力进一步修复,这将直接推动保险业下半年发展进程稳中向好,其长期空间依旧广阔。

北京商报记者 孟凡霞 胡永新 (原标题:保费同比增7.5% 险企复苏势头延续) 责编:小美 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|