|

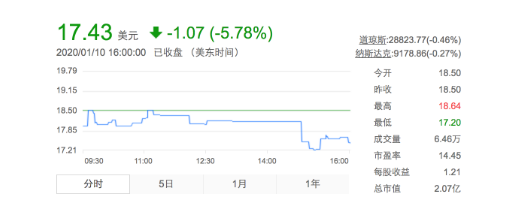

【直报网北京1月13日讯】(第一财经)此前股东大会上有股东多次提起私有化建议,加上目前小盘股流通性比较差,是发起本次私有化要约的原因。 时隔近四年,聚美优品再次站在了私有化命题的面前。 根据聚美优品公告,公司董事长、首席执行官兼代理首席财务官陈欧发出了私有化要约,拟用每ADS(美国存托股份)20美元的价格收购尚未持有的股份。一旦完成收购,聚美优品将从纽交所退市。 截至上一交易日(1月10日),聚美优品股价每股17.43美元,较上一交易日下跌5.78%,较其发行价跌去五分之一。目前聚美优品市值在2亿美元,过去聚美优品市值最高曾超50亿美元。 一位聚美优品方面人士向第一财经记者透露,此前在聚美优品股东大会上,曾有股东多次提起私有化建议,加上目前小盘股流通性比较差,是发起本次私有化要约的原因。

首次私有化未果 同样的场景在四年前也曾上演。2016年2月,聚美优品宣布收到来自陈欧、戴雨森和红杉资本递交的私有化申请,准备以每ADS 7美元的价格进行私有化。 关于为什么选择私有化,陈欧彼时在内部信中提及了三个原因:其一,聚美优品在美股市场被低估;其二,私有化有利于公司在转型期更灵活,做更长期的决定;其三,私有化意味着公司再次进入创业,能给公司的同事们带来更好的回报。 在2016年2月提出私有化之前,聚美优品股价在6美元每股徘徊,与上市当天开盘价27.25美元每股、市值达到56.5亿美元相比,聚美优品市值大幅缩水了近80%。 不过,聚美优品的第一次私有化遭遇了中小股东的集体抵制,主要原因是私有化价格远低于发行价,7美元价格进行私有化会让股东亏损。 中小股东甚至给陈欧取了一个绰号——“陈7块”。此后,聚美又下调了私有化价格,变成了3美元,绰号也由“陈7块”变为“陈3块”。 2017年8月,聚美优品股东Heng Ren Partners(恒润投资)还发表一封致聚美优品董事长陈欧和红杉资本合伙人沈南鹏的公开信,披露了这场私有化风波中的更多细节。 公开信中,Heng Ren Partners表示聚美暂停有意义的股东交流已经有22个月了。而在发出私有化申请的18个月内,聚美优品股价持续滑落,市值已经损失了近4亿美元。Heng Ren Partners同时表示收购要约价格过低,聚美股票价值至少是8美元以上。 而在2017年11月,陈欧撤回了私有化要约,聚美优品的第一次私有化尝试落下帷幕。 再战私有化 9年对于一家企业而言并不算长,但聚美优品已经体验了过山车般的起伏。 2010年3月,陈欧和戴雨森等人创立了团美网,以化妆品团购模式为特点。2010年9月,团美网更名为聚美优品,到了10月网站的月销售额突破1000万元。 聚美优品随后迎来快速增长,2013年全年销售额突破60亿元。2014年5月16日,聚美优品在纳斯达克上市,发行价22美元,开盘当日上涨24%,被称为中国美妆电商第一股。 但此后,聚美优品的股价开始节节败退。和四年前第一次提出私有化时聚美市值3亿美元相比,如今聚美优品的市值已经在2亿美元左右。截止1月12日发稿,聚美优品当前市值为2.07亿美元,较最高点蒸发了96.3%。

再创新低的股价,是第二次私有化的原因吗?聚美方面内部人士向第一财经记者表示,此前股东大会上有股东多次提起私有化建议,加上目前小盘股流通性比较差,是发起本次私有化要约的原因。 而在一些业内人士看来,私有化的原因依然是低迷的股价。香颂资本执行董事沈萌对第一财经记者表示,私有化基本上只有一个理由,就是股价表现不理想、私有化方认为价值被低估。 沈萌认为,本次私有化与四年前的私有化要约相比,相同的地方在于私有化价格依旧很低,可能很难得到市场认可。而不同之处在于,当前电商市场也发生了很多变化。 和四年前一样低迷的股价和市值,本次聚美优品私有化会有突破吗?面对质疑,聚美向第一财经回应,聚美优品所在的垂直电商大趋势是下滑,同时面对低迷的股价聚美其实做了很多动作,此前还响应股东要求进行两轮回购。 |