|

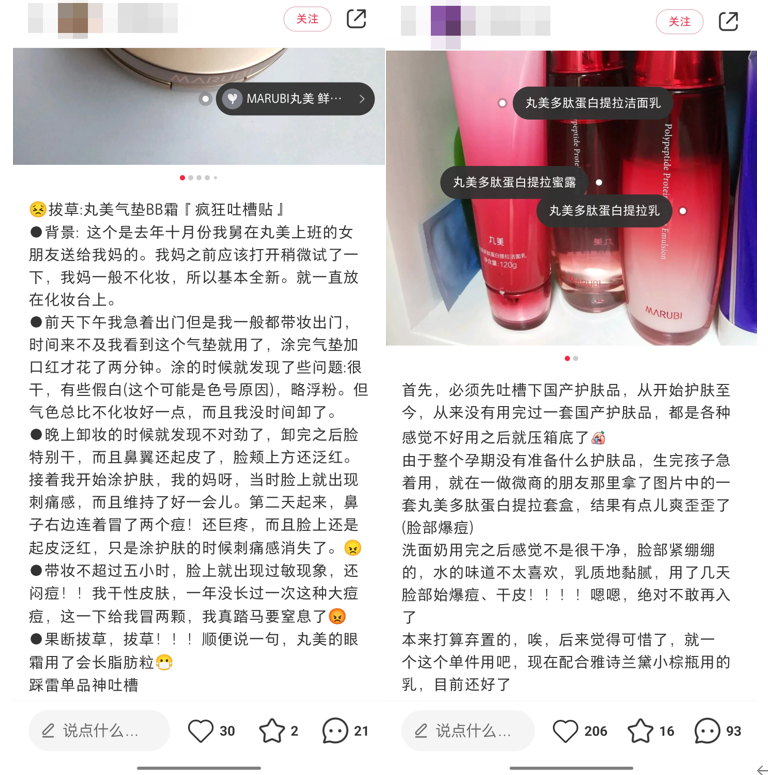

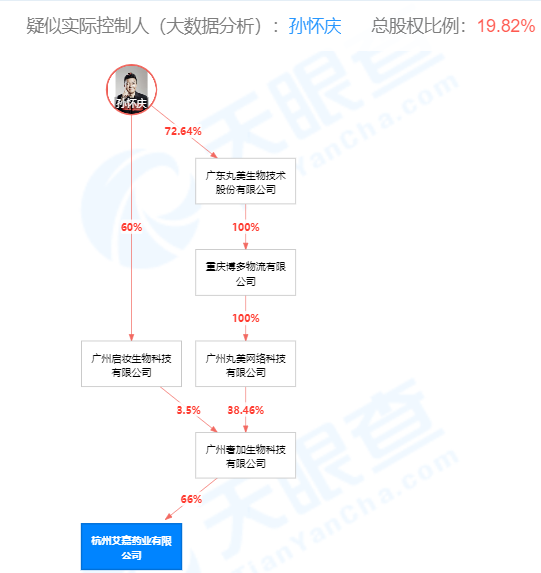

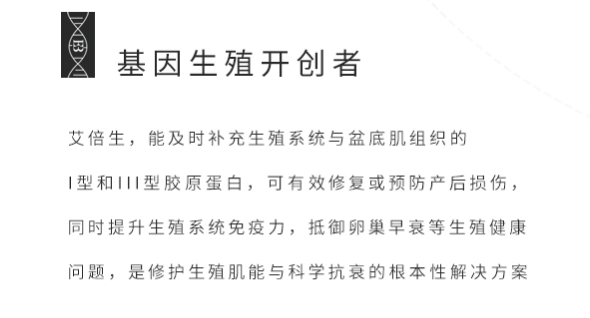

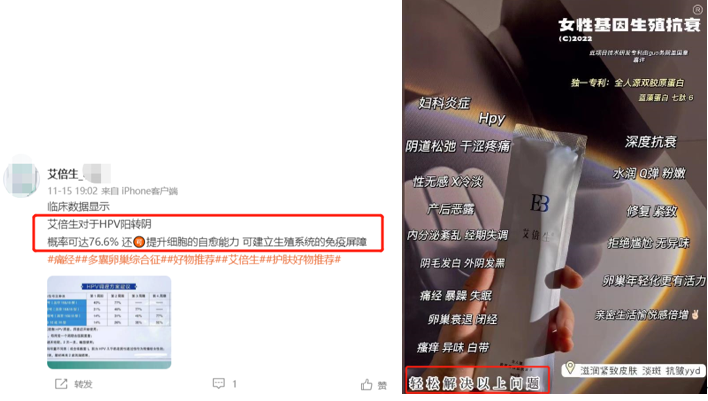

【直报网北京11月22日讯】(李旭反诈骗)双十一落下帷幕,11月16日,丸美股份在投资者交流会上透露,本次大促公司主品牌丸美天猫旗舰店GMV同增9.5%,彩妆品牌PL恋火“双11”全网GMV超过2021年全年。 这个成绩乍一看似乎不错,但和疯狂内卷的同行们相比,却并不那么亮眼。根据国泰君安研报,今天双十一全期,丸美旗舰店的GMV不足一亿,远低于薇诺娜、珀莱雅、润百颜等后起之秀,并未进入天猫美妆品类成交额前十品牌名单,增长率在头部国货护肤品牌中也属于中下水平;而在彩妆领域,丸美主推的“PL恋火”品牌更是直接“查无此人”。 事实上,丸美股份“掉队”并非新鲜事。2019年后,丸美股份的净利润便持续下滑,直至目前仍未改变颓势——今年前三季度,公司总营收同比微增0.53%至11.44亿元,净利润同比下降15.49%,仅为1.2亿元,整体增收不增利。作为对比,国货美妆新贵珀莱雅、贝泰妮今年前三季度的净利增速均超过30%。 一方面是国货美妆品牌快速崛起,市场竞争加剧;另一方面,由于长期依赖营销带动业绩增长,叠加布局线上渠道不及时,后续投入持续加大,丸美股份不得不面对利润被高额销售费用蚕食的困境,业绩“掉队”并不难以理解。 为了改善业绩表现,丸美股份近年来动作频频,先是押注彩妆品牌“恋火”与功效护肤领域,后又设立了微商品牌“艾倍生”。但就目前来看,前者暂时未见成效,后者则似乎令丸美陷入了“涉嫌传销”的质疑声中。 当下的丸美显然仍处于探索品牌升级、转型的阶段,但在薇诺娜、珀莱雅等国货美妆新贵们的夹击下,留给丸美的时间不多了。公司能否在彻底掉队前抓住更多属于自己的用户群体,博一个“起死回生”? 伪日系真国货 丸美股份成立于2002年。受“洋货”滤镜影响,彼时国内美妆市场长期被国外品牌占据,因此,在创立初期,丸美股份创始人孙怀庆一直对外宣称“丸美”是诞生自昭和54年(1979年)的日本品牌,与资生堂等一线日系品牌同属于日本“老字号”。 为了坐实“丸美”日系品牌的身份,丸美方面可谓煞费苦心,不仅使用日文Marubi(丸び)作为品牌名,在产品包装设计上也力求接近SK2和资生堂旗下的“红腰子”,孙怀庆还用“小林庆夫”这一日本名字取代本名,并多次用这个日本名字出席对外活动。 凭借“日本老字号”的招牌,“丸美”迅速在国内美妆赛道杀出一条血路,知名度也越来越高。但谎言总有经不起推敲之处。2007年,职业打假人王海揭发了丸美“伪装”日系品牌的事实,并将丸美告上法庭。种种“实锤”,令丸美股份不得不承认主品牌“丸美”并非日本品牌,公司对外宣称的创始人“小林庆夫”其实是孙怀庆本人。 然而,尽管丸美迫于重压,最终承认公司与日本没有直接联系,但彼时孙怀庆仍声称公司是一家“中日合资”企业。直到2012年,“钓鱼岛”争端加剧,国内发生大规模“抵制日货”事件,丸美因此受到牵连,孙怀庆才彻底改口,对外表示丸美股份一直是一家中国企业。 长久以来,丸美自揭“伪日系”品牌身份一直是公司最大的“污点”,但风波过后,丸美似乎仍不改利用“洋货滤镜”塑造品牌高级感的营销打法。 2017年,丸美宣布收购“韩国品牌”恋火。彼时公司市场企划部总经理曾令椿在接受媒体时表示:“丸美看中了恋火品牌的韩国基因”。然而,深扒恋火发现,其母公司广东朝彩生物科技有限公司坐落于广州市,打着“恋火”品牌旗号的国内化妆品备案也远多于进口化妆品备案,其中大部分进口化妆品备案甚至早已过期。丸美正式运营“恋火”品牌后,公司在大部分线上销售渠道的“恋火”产品链接中都标注了韩国二字,几乎是明示消费者产品来自韩国。但经媒体向线上客服核实后发现,相关产品产地为中国,与韩国并无直接关联。 类似的事件不止一起。2018年丸美推出高端线产品“MARUBI TOKYO”,并对外宣称该高端线产品从研发到生产均为日本原装进口。然而,经媒体实地考证发现,相关公司注册地不仅狭小破败,内部也并无工作人员,丸美“产品从研发到生产均为日本原装进口”的说辞因此遭受质疑。 屡屡在营销上翻车的丸美一直有着上市梦,2014年、2017年、2019年,丸美分别三次向IPO发起冲击。不过,受公司旗下产品多次被检验出不合格影响,丸美前两次IPO均以失败告终。历经两次IPO 失败后,丸美终于在2019年成功上市,坐稳国内“眼霜第一股”的宝座。 头顶“眼霜第一股”的桂冠,丸美上市后股价一路狂奔,仅用了不到一年时间市值便超过了350亿元,力压国内“日化第一股”上海家化一头,跻身A股日化新贵行列。 遗憾的是,丸美上市即巅峰,上市后公司业绩很快出现了“开倒车”的现象。数据显示,2019年,丸美股份的营收达到18.01亿元,净利润5.15亿元,扣非净利润4.51亿元;到了2021年,丸美股份仅实现营收17.87亿元,净利润2.48亿元,扣非净利润1.79亿元,业绩较2019年显着下滑;2022年前三季度,公司总营收同比微增0.53%至11.44亿元,净利润同比下降15.49%,仅为1.2亿元,整体增收不增利。 重营销轻研发 丸美业绩下滑背后,是公司重营销轻研发,以及对线上渠道的不重视共同种下的苦果。 从开局“伪装”日系品牌的操作来看,丸美似乎天生带有营销基因。事实也正是如此。自创立以来,丸美先后邀请梁朝伟、周迅、杨子姗、彭于晏、鲁豫、Twins、檀健次等明星担任品牌代言人。仅2016年至2018年三年,丸美的广告投放费用就超过10亿元,占公司销售费用的比重长期超过60%。广告投放力度之大,以至于“弹弹弹,弹走鱼尾纹”这句经典广告词至今仍家喻户晓。 财报显示,丸美股份的营销投入还在持续加大。2019年至2021年,公司广告宣传类支出分别高达3.72亿元、4.24亿元、5.44亿元,整体较2016年-2018年至少超出3亿元。 与在营销上的“肆意挥霍”形成鲜明对比,丸美股份的研发费用少的可怜。和讯财经注意到,丸美股份的研发支出常年在5000万元以下,占总营收的比重长期低于3%。2021年是丸美研发投入最高的年份,但总的费用也仅为5048.82万元,不及当期公司营销支出的十分之一,占总营收的比重也仅约为2.8%。 需要指出的是,2021年,同为国内美妆上市公司的贝泰妮、拉芳家化的研发费用占比分别为3.98%、3.12%。与同行们相比,丸美在研发方面似乎表现得不太积极。 在重营销轻研发的运营策略下,丸美股份不仅十余年未能推出全新爆款单品,公司产品更是屡现质量问题。根据国家药监局发布的相关公告,丸美股份生产的多款防晒类产品曾多次被检测出不符合规定,涉及丸美激白防晒精华隔离乳、丸美防晒精华隔离乳、春纪美白防晒乳等多个单品,不合格项目包括检出产品实际成分和标注的成分不符、假冒伪劣等。 不仅如此,疯狂营销也未能帮助丸美赢得好口碑。在小红书上,有不少消费者吐槽丸美产品“使用感受不好”、“用后刺痛、爆痘、长脂肪粒”、“色号假白”等。  图源:小红书 值得强调的是,美妆赛道本就是红海,随着国货品牌的崛起,未来化妆品市场的竞争势必更加激烈。在此情况下,缺乏研发支撑、利润被高额营销费用蚕食的丸美股份能走多远? 线上渠道布局缓慢 渠道转型不及时也对丸美的业绩造成了一定程度的冲击。 丸美创立初期,国内传统化妆品销售主要通过实体渠道完成,因此,公司长期将发展重心放在线下渠道,由此忽略了线上销售渠道的建设,并最终导致公司线上销售渠道竞争力薄弱。 和讯财经注意到,早在2018年,淘宝双11便引爆了直播带货概念,但当期丸美在电商销售渠道的经销收入占总经销收入的比重仅为34.08%。2019年,直播电商全面爆发,无数达人、KOL涌入,而彼时丸美的线上渠道的收入仍旧不及公司总营收的一半。 2020年,疫情的到来严重冲击了线下门店的发展,丸美似乎才意识到电商的重要性,公司由此着重在线上渠道发力,一方面细化渠道精细化运营,另一方面注重引进专业运营人才、培养自播团队,并与达人主播合作,希望能够形成直播矩阵。 然而,长期对线上渠道的忽视,不仅令丸美错过了电商红利期,似乎也令丸美错失了直播带货的最佳窗口期。 由于前期缺乏积累,虽然丸美在渠道运营和直播方面投入了大量的财力、人力,但2020年公司线上渠道仅实现营收9.50亿元,同比增长17.59%。基于丸美线上渠道底子薄弱,17.59%的增长率显然并不够看。2021 年,丸美持续加大对线上渠道的投入,但当期公司线上实现营收 10.28 亿元,同比仅增长 8.17%。 不可否认,加大投入后丸美的线上渠道已经有所增长,但这远远不够。和同行们相比,丸美在电商渠道的起步时间较晚,想要“逆袭”并不容易。魔镜数据显示,今年“618”期间,丸美旗舰店在天猫的销售额为5059.86万元,仅排在天猫国货护肤品销售榜第22位,远远落后于珀莱雅、薇诺娜、夸迪、润百颜等国货美妆品牌。 值得注意的是,持续加大投入拓展线上渠道已令丸美的净利率严重下滑。2019年至2021年,丸美的销售净利率从28.48%下滑至26.56%,进一步下滑至13.50%;2022年前三季度,丸美的净利率延续下滑趋势,仅为10.06%。 从公司净利率变化不难看出,丸美线上业务的增长是以牺牲利润为代价换来的。按照丸美的规划,未来公司将继续加大对线上渠道的投入,此举究竟会帮助丸美打一个漂亮的翻身仗?抑或将进一步拖累丸美的盈利能力?有待时间给出答案。 “画饼”彩妆和功效护肤 事实上,面对业绩下滑,丸美的自救手段并不局限于渠道转型。 打着韩国彩妆品牌旗号的“恋火”被丸美寄予厚望。在2021年财报中,丸美曾提到:“目前恋火的新品计划及营销节奏有序推进,有机会成为公司第二业务增长曲线。” 不过,尽管丸美大力营销,但2021年、2022年上半年“恋火”品牌的营收贡献比也仅为4.15%和12.08%。就业绩表现来看,“恋火”品牌目前仍然难挑大梁。 除看好“恋火”品牌外,丸美还在功效护肤领域发力。 “重组胶原蛋白”是一种新兴抗衰成分,目前备受美妆行业关注。 据弗若斯特沙利文数据,基于重组胶原蛋白的功效性护肤品的市场规模将从2022年的72亿元增至2027年的645亿元,复合年增长率高达55.0%。 在巨大的潜在市场增量诱惑下,巨子生物、华熙生物等美妆龙头企业争先涌入“重组胶原蛋白”功效护肤赛道,其中也包括丸美股份。 2021年3月份,2021丸美生物抗衰创新技术论坛暨“美丽法则”全™人源胶原蛋白发布会在广州召开,会上,丸美股份首发了与人体自身胶原蛋白氨基酸序列100%一致的全人源胶原蛋白(重组胶原蛋白),公司新品牌“美丽法则”也首次亮相。 丸美将全™人源胶原蛋白称之为“抗衰密匙”,据其介绍,该成分由公司与暨南大学、基因工程药物国家工程研究中心等校企共同合作研发,并被应用于“美丽法则”品牌相关产品。除“美丽法则”品牌外,该成分还被用于丸美主品牌。财报显示,去年四季度,丸美股份上线了丸美重组胶原蛋白系列10 个 SKU。 在宣传方面,丸美相当高调,但谈及业绩时,丸美似乎又十分低调,截至目前,公司仍未在任何公开渠道披露过“重组胶原蛋白”相关产品的营收情况。 近期举办的第二届重组双胶原蛋白抗衰老论坛上,孙怀庆表示,丸美将持续投入超亿元资金,展开对重组胶原蛋白未来长达十年的研究,计划2026年推出重组胶原蛋白水光针(三类证)医美产品;2028年推出重组胶原蛋白填充类(三类证)医美产品;2030年推出重组胶原蛋白人工角膜和人工关节;2032年推出第一款重组胶原蛋白3D打印的人体器官,打造重组胶原蛋白科技产业大生态。 听起来,丸美的规划十分庞大,但有业内人士指出,重组胶原蛋白相关产品的功效如何仍然有待观察,并且,目前相关产品的制备技术并不完善,入局企业面临着较大挑战。 旗下微商品牌或涉嫌传销 和讯财经注意到,丸美股份一边利用“重组胶原蛋白”成分在功效护肤领域做文章,另一边,公司还“物尽其用”,开辟了一个专攻女性基因生殖抗衰的微商品牌——艾倍生,似乎欲借此“曲线救国”。 天眼查显示,艾倍生运营公司杭州艾嘉药业有限公司(曾用名“杭州艾芸药业有限责任公司”)成立于2021年4月7日,公司法定代表人为李爽。丸美股份创始人、CEO、大股东孙怀庆疑似为该公司实控人(见下图)。  图源:天眼查 “全人源胶原蛋白肽抗菌液”是艾倍生的主打产品。在官网上,艾倍生的措辞相对比较谨慎。例如,在“全人源”栏目下,艾倍生对公司主打产品的功效描述是——艾倍生能及时补充生殖系统与盆底肌组织的Ι型和ΙΙΙ胶原蛋白,可有效修复或防护产后损伤,同时抵御卵巢早衰等生殖健康问题,是修复生殖肌与科学抗衰的解决方案。  图源:艾倍生官网 但在小红书上,艾倍生的措辞就“直白”得多。其官方账号发布的宣传文案中不乏引导消费者误会艾倍生全人源胶原蛋白可以紧致“私处”、解决产后漏尿问题的暗示之语(见下图)。  图源:小红书 然而,艾倍生产品外包装上的标注显示,所谓的能够紧致“私处”、解决产后漏尿问题的“艾倍生全人源胶原蛋白”其实一款消毒产品(由西安宣御紫金药业有限公司生产,卫生许可证号为“陕卫消证字(2019)A003号”),并不具备艾倍生在小红书上宣传的相关功能。 如果说艾倍生官方在小红书上的宣传属于在红线边缘试探,那么,微商代理们发布到朋友圈的文案和海报几乎可以用虚假宣传来形容。 艾倍生产品包装上明确标注,该产品不能代替药品,也不得用于性生活中对性病的预防。但在微商们的宣传中,艾倍生全人源胶原蛋白不仅是全球唯一一款可直接解决产后盆底肌松弛、漏尿的基因生殖抗衰产品,还可以杀灭HPV病毒,预防宫颈癌,修复宫颈糜烂、宫颈撕裂,治疗子宫脱垂,改善月经不调,激活卵巢等,兼具许多药用功能。  图源:微博(艾倍生代理宣传文案与海报) 令人诧异的是,背靠上市公司丸美股份的艾倍生也热衷于搞“拉人头、赚大钱”的传统微商那一套,代理们的社交平台上经常出现日利润过万,月入几万、几十万的“浮夸”宣传。  图源:微博

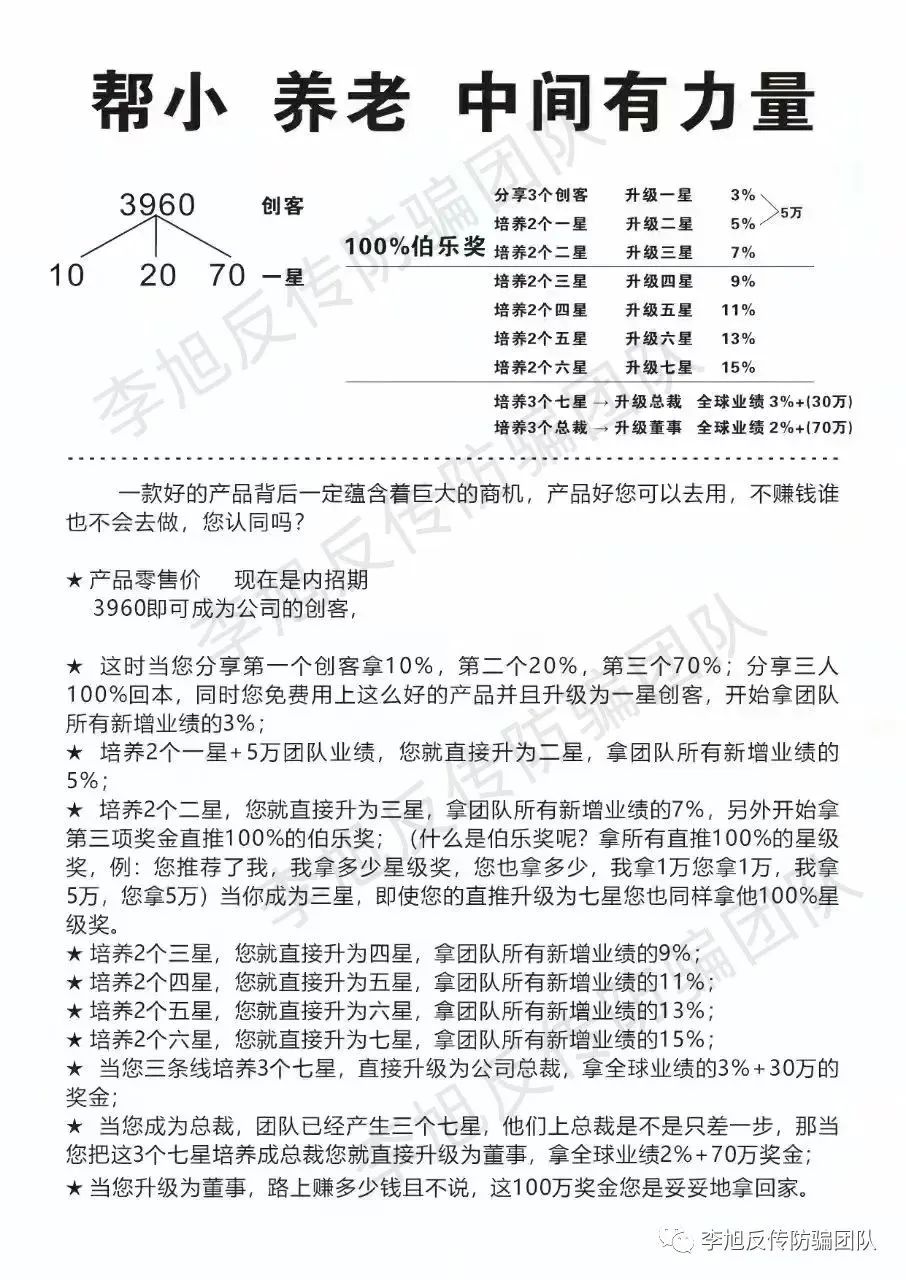

在公众号“李旭反诈骗”的一篇与艾倍生相关的文章中,有知情人士透露:“加盟艾倍生最低需要交纳3960元(一单)成为创客,而创客分享一位创客可得奖励10%(396元),分享第二位创客可得奖励20%(792元),分享第三位创客可得奖励70%(2772元),也就是他们宣传的可以免费使用产品。艾倍生代理的级别分为1-7星,外加总裁和董事,级别越高,奖励越多。”  图源:微博  图源:李旭反诈骗公众号(艾倍生微商代理升级规则) (原标题:继净水效果被投诉后 易开得选用未成年人代言再遭质疑) 责任编辑:蓝莓 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|