|

【直报网北京12月1日讯】(洞察猫)“云集第三季度营收同比下滑高达61.53%,再次创下历史最低记录。” 作者:洞察猫 本文约2500字,建议阅读5分钟 第一季度营收16.492亿元,同比下降51.29%;第二季度营收14.869亿元,同比下降51.47%;第三季度营收10.667亿元,同比下降61.53%……今年,云集将“滑梯”一坐到底。 如果说前两个季度因为疫情的原因,让云集业务受到了严重影响,那么在疫情得到有效控制之后的第三季度,云集不仅没能控制住营收下滑的趋势,反而无论是同比还是环比都加剧了下滑的趋势。 疫情后的社交电商出现了“雨后春笋”的现象,而号称会员“会员电商第一股”的云集,为什么没能赶上社交电商的“第二春”? 营收连降,亏损增加 云集最后一次季度正增长,还要追溯到2019年的第一季度。

销猫新零售(ID:DSxiaomao1130)将云集从2019年到现在每个季度的营收和同比增速做了一张图,从图中可以看出:云集从2019年第一季度同比增长了53.21%之后,公司营收就此由盛而衰,到今年屡次刷新历史最低记录。 这跟公司整体的决策密不可分。成立于2015年的云集,通过S2B2C的玩法,乘着社交电商之“风”,GMV2年之内增长四倍,突破百亿大关。通过会员的社群流量裂变,成功登上美股。 更多云集相关文章可以点击查看: 喵妹儿“拆模”丨一张图搞懂“云集”模式 云集肖尚略“奔跑”史丨极简 云集营收呈负增长,礼包模式何去何从? 云集5周年:带货5150万元的背后野心 社交电商5月报告丨拼多多被疑财报注水 云集上市一周年遇大考 但云集的成长也伴随着“涉传”的舆论,因此云集从上市之后,便开始不断淡化自己的“礼包制”属性,开始向平台化进行发展。

从云集的收入结构中可以管中窥豹。 根据历年财报可知,2019年云集来自会员的收入超过7亿元,占总收入的比例在10%左右,而今年云集平台内来自会员的收入在总收入中的占比下降至2%。 从2019年第二季度开始,除了今年第三季度有所回升,云集的会员收入一路缩减,到最低的今年第二季度仅只有0.12亿元,不到季度总营收的1%。 拓新困难是会员电商的难题,为了让营收多元化,云集在2019年10月增加了第三方商家入驻,在平台为品牌方开设旗舰店。从收入结构中可以看出,云集第三方商城的平台收入开始迅速提升,今年前三个季度收入分别为1.78亿元、1.6亿元、1.3亿元,平台收入占总收入的比重也从第一季度的10.8%,上升到了第三季度的 12.2%。 这是值得庆幸的一件事。因此云集尽管营收大跌,但第三季度GMV从2019年同期的92亿元上升至94亿元。其中,与商城业务相关的GMV为73亿元,而2019年同期为32亿元,同比增幅达128%。 从收入结构上,可以看出云集的转型思维。遗憾的是,似乎并没有扭转乾坤,反而让自己“放了血”。

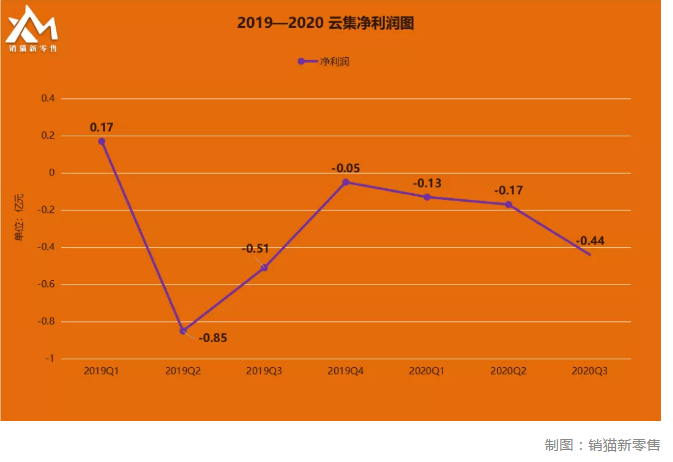

从净利润上来看,从2019年第一季度之后,云集便没有“赚过钱”。之后净亏损最低的一次在2019年的第四季度,亏损了490万。从今年开始,便又开始了亏损的扩大。转型虽然让营收来源的占比有了些许变动,但并未阻止持续亏损的步伐。 好在云集的成本也得到了控制,数据显示第三季度营业总成本下降至7.517亿元,降幅为67%。 从用户数来看,截至2020年9月30日,云集交易会员增长至1300万,财报显示,直播带货等营销渠道的拓展成为用户规模扩大的重要原因。 当然,云集大刀阔斧的改革也不可能全然无效,至少在供应链方面来说,转型平台的做法是可行且有成果的。 供应链“输血” 对于一个平台式电商而言,供应链能力和平台流量是决定平台能否发展长久的两个重要因素。 供应链决定平台内商品的品类以及服务,流量则保障平台内的活跃程度,而这两项结合起来,影响的就是平台的总交易额,自然也会影响到平台的业绩。而云集的转型就是从这里入手。 云集的CEO肖尚略在财报中表示,三季度中云集继续专注于发展差异化的供应链。而取得的成果就是将安织爱、花果里、认养一头牛、鲜无双等数十个品牌,都纳入到自身的供应链体系之中,更好地服务自身的电商业务。 举例来说,在三季度云集和奥美医疗联合打造的“安织爱”亲肤洁面巾、与神州良品孵化的“鲜无双”鸡蛋均在平台直播间首秀,都取得不错反响,其中“安织爱”亲肤洁面巾上线后就创出单日销售超100万。 在获取新流量方面,云集将目光投向了短视频和直播。销猫曾在《云集5周年:带货5150万元的背后野心》一文中提到,日新月异的互联网时代,流量的获取方式和留存方式也发生了翻天覆地的变化,而电商直播,则是体验最直观、效率“性价比最高”的方式。 |