|

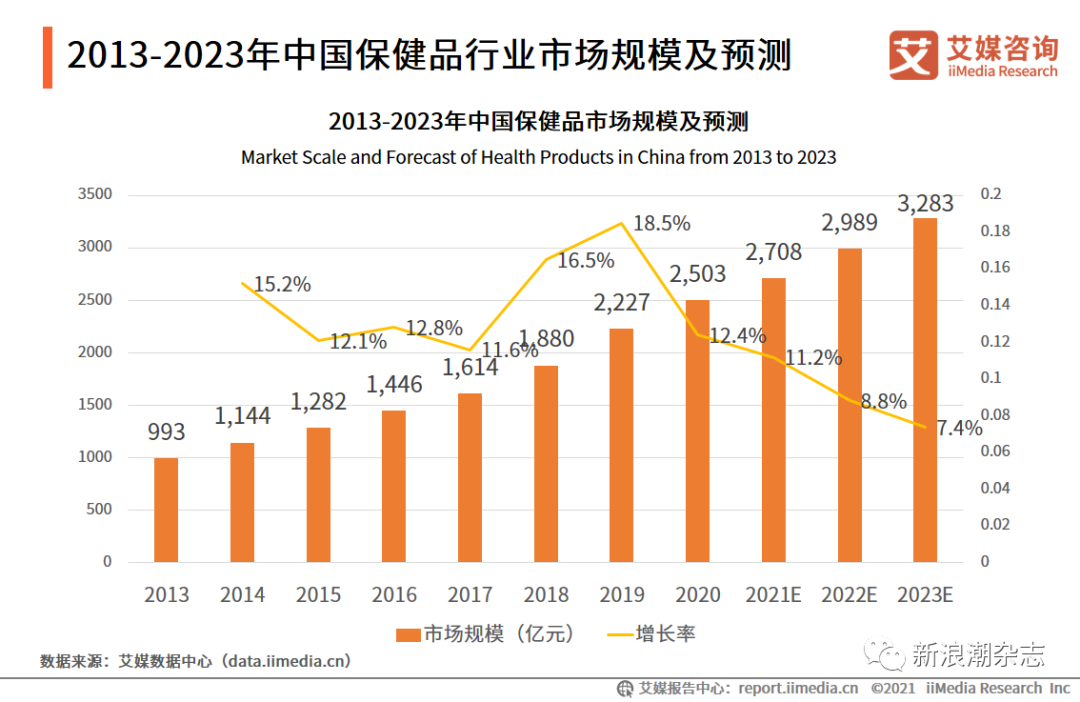

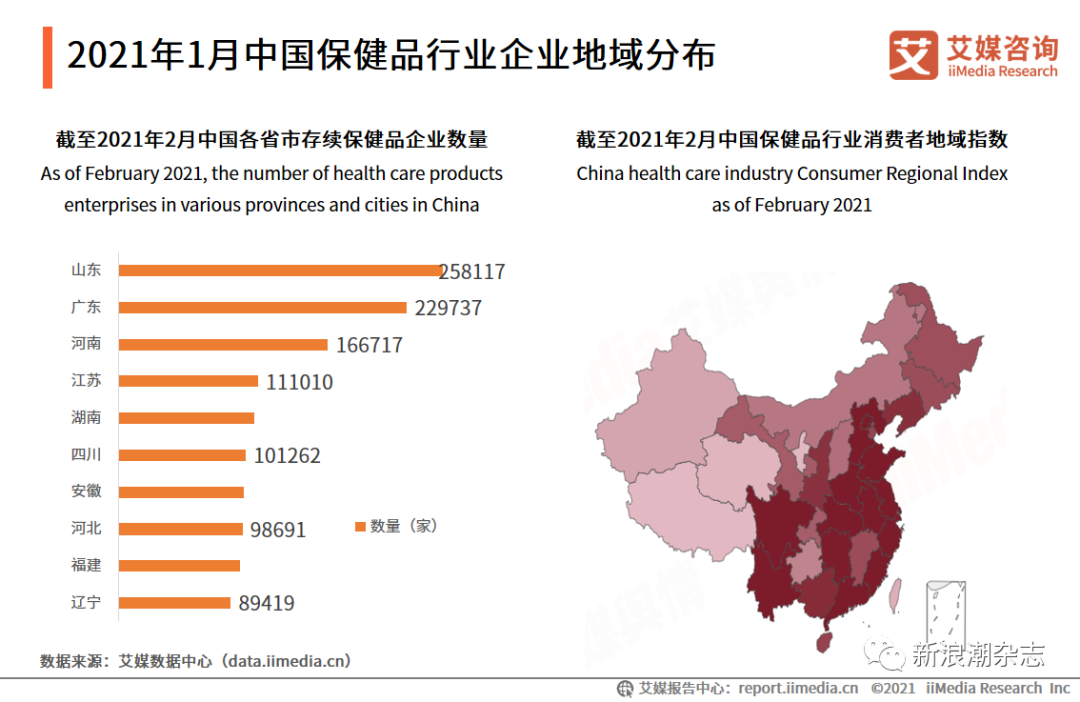

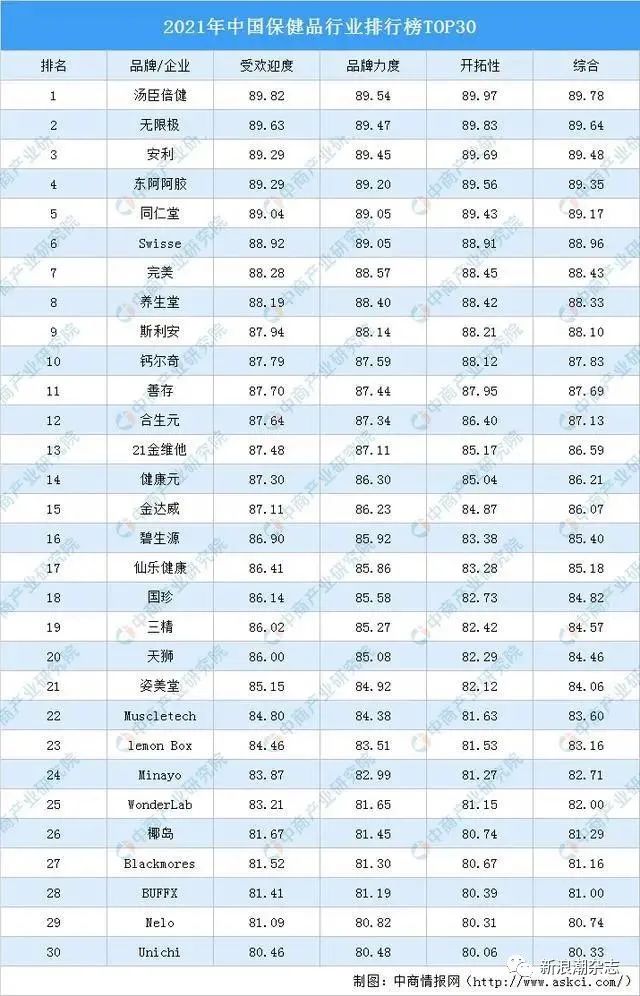

【直报网北京8月27日讯】(新浪潮)随着人们健康需求的不断提升,历经洗礼的保健品市场正在逐渐回温。近日,互联网周刊发布2021保健品行业排行,汤臣倍健、无限极、安利、东阿阿胶、同仁堂、Swisse、完美、养生堂、斯利安、钙尔奇进入榜单前十。新浪潮记者注意到,其中,直销企业占据了“半壁江山”。 前瞻产业研究院此前发布的《2021年中国保健品行业竞争格局及市场份额分析》(以下简称“《分析》”)也印证着上榜企业的实力,数据显示,我国top5保健品企业仍以直销企业占主导。 现存续保健品企业约为220多万家 数据显示,2013-2020年中国保健品市场规模持续增长,其中自2017年起,中国保健品市场规模增速加快,预计到2021年中国保健品市场规模增至2708亿元。  艾媒咨询分析师认为,中国消费者在保健食品消费理念和消费意愿上都发生了根本性的转变,保健食品在消费属性上将逐渐从可选消费品向必选消费品转变,保健食品也正逐步从高端消费品、礼品转变为膳食营养补充的必选品。这些因素都将推动中国保健品整体市场规模的壮大。 由于历史监管政策,在过去较长时期内,行业进入门槛较低,注册审批时间比药品短,临床试验难度比药品低,而行业利润率却比其他食品行业更高,从而吸引了大量食品厂家进入。再加上,过往“蓝帽子”资质管理不严格,大量低质保健品企业通过“贴牌”形式进入市场。因此,《分析》认为,整体来看,我国保健品行业整体竞争格局较为分散。 据统计,截至2021年2月,中国存续保健品企业总数为220多万家,其中山东、广东两个个省份保健品企业较多,均超过20万家。中国保健品企业集聚的地域与保健品消费用户分布基本一致,多集中在东部沿海地区,以及中部新一线城市所在省份。

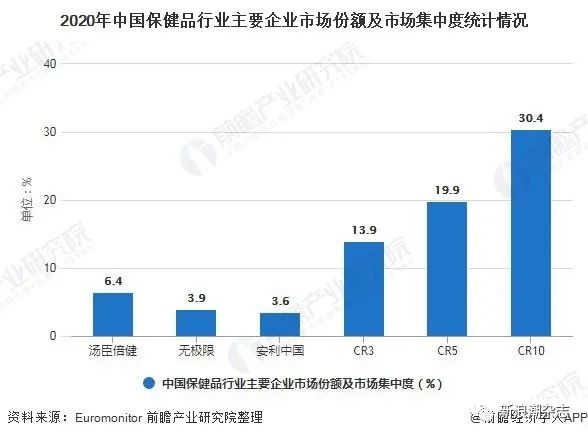

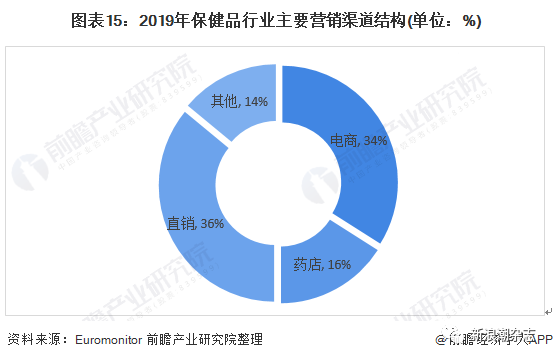

top5保健品企业仍以直销企业占主导 数据显示,我国top5保健品企业仍以直销企业占主导。2020年我国保健品市场CR3为13.9%,CR5为19.9%,CR10为30.4%。(注:CR全称为Concentration Ratio,中文译为“行业集中度”)  其中,汤臣倍健的市场份额为6.4%,排名第一。无限极凭借成熟且优异的直销模式和营销战略,2015以来,市占率首超安利(中国),稳坐我国保健品行业龙头。安利(中国)和完美(中国)一直着保持稳定的市场份额。东阿阿胶则由于产品种类独特、品牌效应好,增长态势显著,攀升至第四名。 汤臣倍健致力于促进渠道多元化,实施大单品战略以及电商2.0计划,近年来通过海外收购LSG、Penta-vite等,拓宽覆盖品类,市占率逐年稳步提升,非直销龙头企业地位稳固。  对此,艾媒咨询分析师表示,受监管政策影响,短期内直销牌照批准受限,缓解了存量直销企业的外部竞争。值得注意的是,随着互联网信息技术的发展,居民消费习惯及消费特征出现变迁,传统直销渠道具备的优势被线上渠道削弱,头部企业需加速产品及模式的创新变革,以巩固自身优势地位。 据艾媒网发布的《2019-2020中国保健品行业研究报告》显示,43.8%的受访者表示会主动购买保健品给自己或家人使用;55.9%的受访者表示购买时最关注产品功能;购买渠道偏好方面,41.5%的受访消费者主要通过直销渠道购买保健品。 据Euromonitor数据,截至2019年,我国保健品行业主要营销渠道分别为直销、电商和药店,其中直销渠道占比为36%,电商渠道占比为34%,药店渠道比重为16%。  (原标题:220多万家保健品企业,TOP5仍以直销企业占主导) 责任编辑:蓝莓 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|