|

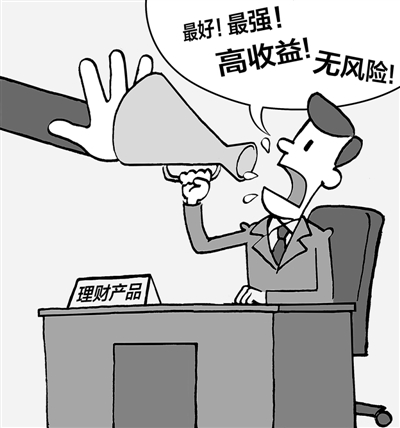

【直报网北京1月6日讯】(人民日报 李心萍)国家标准委、中国人民银行5日联合发布了《商业银行个人理财服务规范》《银行业产品说明书描述规范》等9项金融服务推荐性国家标准。此次发布的国家标准是金融行业完成的首批服务类国家标准,将于6月1日起实施。 当前,我国银行理财产品总规模已超15万亿元,约占资产管理市场总规模的1/3,面对这样一个发展潜力与争议并存的市场,新国标能带来哪些改变呢? 无证据,理财产品不得出现“业绩优良”“名列前茅”“最大”等表述 理财产品纷繁芜杂,看不懂、怕受骗是消费者的第一感触,来看看新国标有哪些说明? 针对虚假宣传,首先“理财产品的名称应恰当反映产品的属性,避免带有诱惑性、误导性和承诺性的称谓。” 《商业银行个人理财服务规范》起草组有关负责人对记者介绍道。何为理财产品的属性呢?按照新国标,理财产品可分为保证收益型和非保证收益型。其中,非保证收益型理财产品又分为保本浮动收益型和非保本浮动收益型。“尤其是非保证收益型理财产品,银行不应使用易引发争议的模糊性语言。” 其次,在宣传材料上,“在没有客观证据的情况下,‘业绩优良’‘名列前茅’‘位居前列’‘最有价值’‘首只’‘最大’‘最好’‘最强’‘唯一’等夸大过往业绩的表述不得出现。”该负责人介绍说。此类要求在新国标中一共有5大项12小项,还包括:不得违规使用“安全”“保证”“承诺”“保险”“避险”“有保障”“高收益”“无风险”等与产品风险收益特性不匹配的表述;当出现收益率或收益区间时,须以醒目文字提醒客户“测算收益不等于实际收益,投资须谨慎”等。 此外,在信息披露上,商业银行应按约定进行信息披露,同时当理财产品投资顾问、产品投向发生变化,或出现诉讼、重大风险事件等情况时,还应发布临时报告。 |