|

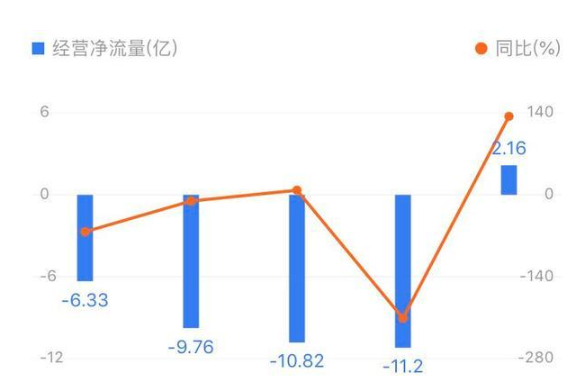

【直报网北京6月5日讯】(云掌财经)东阿阿胶 ,说两次了,近年来,这家中国老字号遇到了危机,本来就备受争议,随着股价的暴跌,更是被人狠狠的踩在脚下,翻开各大股票论坛,清一色骂阿胶的,说他是骗子,是智商税,更有甚至还拿出京东、淘宝的阿胶销量截图,大声质问:“真搞不明白,这样的智商税现在还有人买?” 有一句话,说过很多次,在此,我们也不介意再说一次:“你,不代表全世界。”作为一个理性人,我们要用数据说话,而不是用“你认为”说话。 诚然,阿胶2020年一季报,丑陋到爆炸,营收4.38亿,同比下降66.11%;净利亏损8000多万,2019年年报也是丑陋,上市以来首亏,亏了4个多亿,唯一有点安慰的是,2020年照一季度的趋势,应该不会亏得比2019年多。 嗯,至于财报,现在先按下不表,后文仔细说,这里我们先看看东阿阿胶的逻辑。 东阿阿胶有市场吗? 东阿阿胶无疑是有市场的,这么多年的历史,都证明了这一点,阿胶为滋补圣品,这个时候大喊中医黑,说阿胶是智商税的人,大可以不用理会,为什么呢? 只能说明这样的人不是公司的目标客户,从一开始就不是,今后也没必要是,公司只用服务自己的目标客户就好了,公司未来是否能增长,关键点还是在于目前这一波人身上。 买东阿阿胶的有三种人。 第一种,需要阿胶这味药治病的人,比如vive所在的中医院,阿胶当然不是像药房那样一盒盒卖的,是按g卖,中医的处方一张通常会有几味到几十味药,一个疗程通常是10付,每付每味药大概开几g。 之前vive在中药房轮岗的时候,最喜欢砸阿胶,就是很暴力的把一盒阿胶拆开,然后砸碎。这玩意儿贵呀,这么砸,好爽。 第二种,吃阿胶养生的人,因为阿胶是滋补药,在免疫力差的群体中很流行,在女人中尤其流行。vive周边有不少女性,经常买阿胶,自己熬阿胶糕。由于阿胶的价格不便宜,目前2000多元一斤,因此,这部分群体是中产阶级及以上的人。 第三种,把阿胶作为礼品送礼的人,这部分群体,也是中产阶级及以上的人。 好了,看到这里,你是不是想起了 片仔癀(149.020, -1.46, -0.97%) ?是的,东阿阿胶的逻辑本质上和片仔癀的逻辑是一样的,东阿阿胶的这部分消费群体一直都在那里,这三类人,并不会因为外部嚷嚷智商税而不去消费,阿胶这两年的危机,其实并不是和民众开悟有关,他的危机,下文慢慢讲。 阿胶困境 2018年,阿胶营收放缓,其实就已经向市场传达了一个信号,阿胶可能遇到了问题,2018年,阿胶全年提价三次,在此之前,公司的产品本就连连提价,从2005年200元一斤到现在2000多元一斤,15年时间翻了10倍。 结合应收帐款、存货双双走高,应收帐款周转天数、存货周转天数相继走高,我们可以得出一个很明显的结论:阿胶不是茅台,阿胶的消费者对价格敏感度较高,这样迅猛的提价并不好使。 但,仔细看阿胶的年报,你会发现一个问题,那就是,阿胶的毛利率并没有随着提价而上涨,他是一直持平的,保持在60%+,2019年开始清理库存,进行促销后,毛利率瞬间下降,降到40%+。  这是为什么呢?如果大家上各大股票论坛,可以得到的结论是,阿胶想钱想疯了,阿胶想把自己打造成奢侈品,确实,阿胶的秦总也公开表示过,阿胶论斤卖对比虫草论g卖实在太便宜,且秦总一直想让阿胶重现明清时期的辉煌,那时候的阿胶是贵族才吃得起的,大约每斤三两二钱白银,换成人民币近1万一斤。 一开始,也是这么想的,现在看来,把问题想简单了。 因为,阿胶实际毛利率的走势与提价不相符,这说明什么?说明阿胶并不是自己想提价,是不得不提价。 一开始,看到阿胶高企的存货,以为是阿胶因为连连提价卖不动了,仔细深挖后我们发现,公司的存货一大半都是原材料,尤其是2018年及之前。  也就是说,阿胶的存货高企很大一部分原因是在囤原材料,结合年报不难发现,主要是囤驴皮,再查一个数据,原来,我国的驴数量在不断减少。阿胶担心,今后原料的供应可能会不足,因此在疯狂的囤驴皮,也因为驴下降,驴皮涨价,阿胶才涨价,它想把上有的原料成本转嫁给下游消费者,但是消费者并不能接受。  于是,公司采取了较为宽松的销售政策,也就是赊销,所以反映在财务报表上,也就是我们之前文章所说,应收帐款增多、应收帐款周转天数增多。它在向下游压货,到了2018年,这个政策行不通了,阿胶处在了火山爆发的边缘。 驴的数量在减少,驴皮在涨价,公司的产品却不能跟随原材料价格上涨而上涨。于是造就了公司近段时间的困境,公司的股价也一路下跌,从最高近71块跌到最低25块,跌幅高达65%,一副破产相。  阿胶很努力 其实,阿胶并不是2018年撑不住了,才开始出手解决问题,如去存库,不发货,这都是治标不治本,我们通过前文的分析,不难看出,阿胶的根本问题在上游,原材料的问题上。 所以,公司近些年的年报一直在强调,它在养驴,2019年年报也再次提出提升毛驴养殖产业链,实现原料保障。  2019年7月,秦总在投资者关系活动中表示,“主要原料驴皮情况逐步向好,我们稳定把握原料上端。所以,今后几年原料情况不会出现大幅变化。” 我们先假设,秦总说的是实话,原料问题经过几年的努力,得到解决,我们来看看阿胶在下游的努力。 2020年1季报,公司的应收帐款为10.89亿,对比去年同期28.16亿下降了近62%,公司积极帮助渠道清理库存已经获得了良好的效果。且公司的经营性现金流,终于为正了,说明公司的经营已经逐步恢复正常。  毛利率进一步下降到33.63%,为过去的一半,然而阿胶的打折促销力度并不如毛利率那般夸张,结合上文存货那里公司存货比2018年上涨、原材料存货下降,我们猜测,公司一季度没有发货(阿胶块)。 这4个多亿的营收,猜测,来自复方阿胶浆。 别的不说,阿胶的底子是非常厚的,负债率只有11.54%,且全是经营相关的负债,没有一分钱有息负债,账上趴着近20亿现金,6个多亿的理财产品,2019年全年亏好几亿的情况依旧每10股派2元分红。 股利支付率常年维持在30%左右,阿胶对自己的股东是十分好的。 总结 经过前文的分析,我们不难发现,阿胶的困境根本原因是上游毛驴出了问题,公司在积极解决,目前已经见了成效,2020年一季报,看似难看,但已经比2019年好了太多,尤其是现金流,已经出现反转的拐点。 阿胶的渗透率、知名度都强过片仔癀太多,如果阿胶向其学习,产品多元化,从阿胶往大健康发力,未来是十分值得期待的。

最后的最后,吐槽,200亿市值的阿胶,实在太过分了,太过分了,太过分了!人家的品牌价值估计都不止这个价! (原标题:东阿阿胶,究竟是下一个10倍股,还是下一个康美药业?) 责任编辑:蓝莓 【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|