|

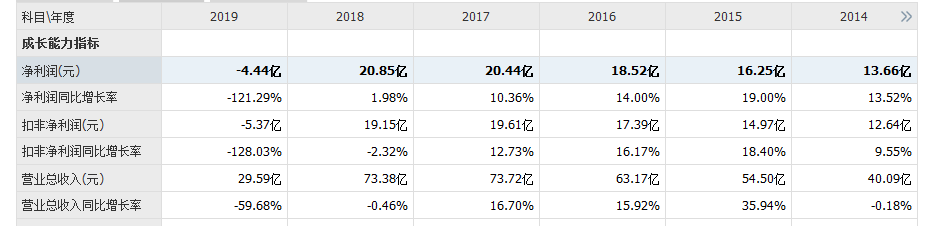

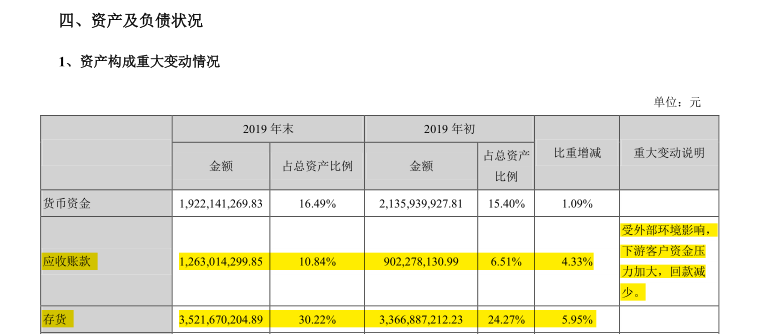

业绩暴跌,或早已“埋雷” 东阿阿胶隶属华润集团,是阿胶系列产品生产企业,是全国最大的阿胶生产厂商。于1952年建厂,1996年在深交所挂牌上市。长期以来,由于其业绩股票屡创新高,一度被业内称为“药中茅台”。 不过,以业绩高增长闻名的东阿阿胶今年却遭遇了上市以来的首次亏损。年报显示,2019年公司实现营收2,958,622,339.62元,同比下滑59.68%;归属于上市公司股东的净利润亏损443,915,811.52元,同比下滑121.29%。2020年1季度,公司实现营收437,737,253.85元,同比下滑66.11%,归属于上市公司股东的净利润亏损83,867,522.88元,同比下滑121.33%。 业绩暴跌的迷雾尚未驱散, 6月12日,东阿阿胶却又公告终止回购公司股份。业绩暴跌、回购失信,东阿阿胶再次进入窘境。 事实上,东阿阿胶步入窘境并不意外。业内人士认为,东阿阿胶业绩暴跌的重要原因之一便是提价——连年提价导致消费者不再买账,靠提价支撑的增长逻辑遭遇“天花板”。 据媒体报道,2006年,秦玉峰出任东阿阿胶总经理后,便高举文化营销的大旗,开启“价值回归”战略。借着驴皮紧缺和“价值回归”之名,东阿阿胶走上了疯狂提价之路。据浙商证券(10.250, 0.05, 0.49%)统计,东阿阿胶阿胶块2005年—2019年,已累计提价18次,价格增长20倍。2006-2018年间,公司营业收入也由11亿元涨至73亿元,归母净利润由1.5亿元上涨到21亿元。 然而,值得注意的是,涨价、业绩高增长时,其经营效益却不容乐观——净利润增幅呈递减趋势。资料显示,2014年-2019,东阿阿胶净利润增幅分别为13.52%、19%、14%、10.36%、1.98%、-121.29%。  东阿阿胶业绩高速增长的另一面,是经销商囤货压货带来的发展瓶颈。这一现象,也在年报中得以印证。2019年末, 其存货金额高达3,521,670,204.89 元,占总资产比例30.22%;2019年初,存货金额达3,366,887,212.23元,占总资产比例24.27%。日前,《证券时报》就有报道,东阿阿胶2019年业绩下滑,究其原因,是东阿阿胶渠道库存出现持续积压,导致营收下降,直接影响经营业绩。  除此之外,业绩高增长的另一面,其原有市场也在“拱手让人”。在“价值回归”的引导下,东阿阿胶要进入高端市场的目标逐渐明晰,而这不得不使其原有市场分流。据凤凰网报道,在2012年之前,东阿阿胶占据了阿胶市场80%的市场份额,稳坐行业霸主。但2016年,东阿阿胶的市场占有率下滑到32%,而价格只有东阿阿胶一半的福牌阿胶,市场占有率超过了东阿阿胶,达到了34.81%,另外,同仁堂(26.880, 0.48, 1.82%)、九芝堂(9.350,-0.14, -1.48%)等大型医药集团也在紧追猛赶。 |