|

【直报网北京7月30日讯】(投资者网)连续12年保持高增长的东阿阿胶业绩出现下滑。在一字跌停后,股价开启了下跌走势。面对外界质疑声,以及自身的经营压力,东阿阿胶未来把重心放到了女性美容上 年报“雷期”刚过,半年报雷期又接踵而至。

7月14日晚间,东阿阿胶(000423.SZ)发布半年度业绩预告,归母净利润下降近8成,这让投资者们始料不及。次日上午,东阿阿胶股价开盘一字跌停,收于35.42元/股,当日市值蒸发超25亿元。 “其实,早在近几年东阿阿胶就不断释放缓信号,如今各种问题一朝全露,东阿阿胶价格15年暴涨40倍,价格增长的背后是销售利润双下滑、库存积压及消费者流失。”一位长期关注东阿阿胶的业内人士指出。 而对于此12年来首现业绩下滑,东阿阿胶官方表示:“当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期。” 如何应对最困难的时期?

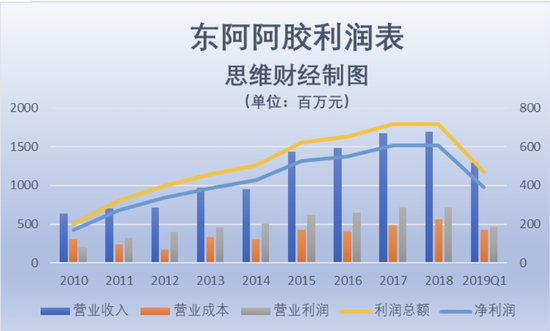

“其实单从业绩方面,很难看出东阿阿胶会突然‘暴雷’,因为一直以来东阿阿胶的业绩都保持着平稳的增长,是市场公认的绩优‘白马股’,这次的净利润暴降,实在令人吃惊。”一位长期关注东阿阿胶的投资人士告诉《投资者网》。 确实如此,从东阿阿胶营收方面来看,自2005年以来东阿阿胶一直保持平稳增长,营业收入一路飙升至今年的73亿元,净利润也从2005年的1.14亿元,整整翻了18倍达到20.85亿元,且连续12年都营收和净利润都保持稳步增长。 2019年一季度,东阿阿胶滑坡显著。根据财报,2018年东阿阿胶营业收入实现73.38亿元,同比下降0.46%,2018年归母净利润实现20.87亿元,同比增长2.1%,2019年一季度,东阿阿胶营收和归母净利润首现双降,分别同比下滑23.83%和35.48%。 “去年以来阿胶系列产品单价、销量增速均大幅放缓,一方面,东阿阿胶常年来依仗的‘提价策略‘,使得消费者和经销商开始不‘买账‘,另一方面,阿胶市场竞争激烈,其第一大对手福胶集团已收割完中低端市场,加上其他品牌药企如:同仁堂、宏济堂、太极集团等纷纷加入,导致阿胶市场竞争加剧,即使是定位高端市场的东阿阿胶目前市场份额也正遭侵蚀。”某医药领域券商分析师告诉《投资者网》。

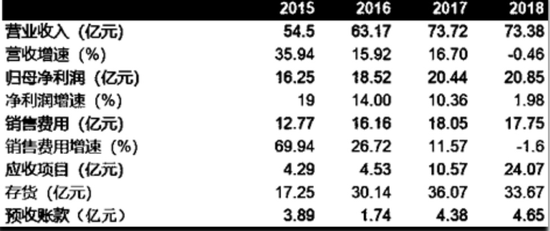

值得一提的是,早在2016年东阿阿胶业绩便开始显露疲态。财报显示, 2015年-2018年东阿阿胶营收增幅分别为35.94%、15.91%、16.70%、-0.46%,四年里东阿阿胶净利润增速分别为19%、14%、10.36%、1.98%,营收和净利润自2016年开始放缓,截至到今年一季度,两项指标均呈负增长,而这也是东阿阿胶自2006年以来首次出现负增长。 据悉,东阿阿胶产品结构较为单一,2018年阿胶系列产品依然是公司的主要盈利来源,加上开发的部分新品未能形成持续稳定的业绩,因此,东阿阿胶每年都会在销售上投入高额费用,依靠市场推广和广告宣传等方式扩大消费人群,维持业绩增长。 其中,东阿阿胶每年高额的销售费用直接反映了其依赖营销情况显著。根据财报,2015年-2017年东阿阿胶投入的销售费用一直保持2个亿左右增速, 2017年公司的销售费用达到18.05亿元,占总营收的24%,而在2018年东阿阿胶销售费用开始减少,而这一减少带来的另一个面为2018年的营收增速直接为负,今年一季度东阿阿胶销售费用为2.69亿元,与同期相比下滑12%,而今年一季度东阿阿胶营收和净利润已滑坡明显。 |