|

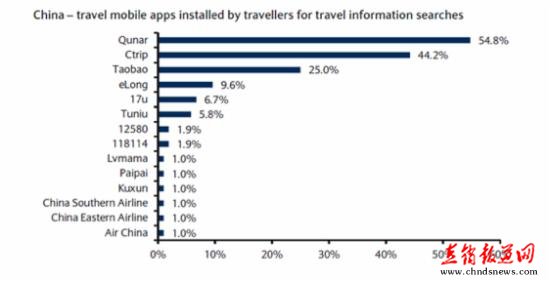

争夺移动端 近两年来,移动互联网从以前的概念阶段,渐渐变成互联网巨头们越来越重要的实质性竞争领域。无论是腾讯、百度还是阿里,都对移动互联网保持高度关注,动作频频。去哪儿较早看到移动互联网对于在线旅游产业的重要价值,在移动端处于先发的优势地位。截至2014年一季度,去哪儿移动端用户已经达6030万,同比增长86.1%。而且去哪儿的移动端在今年一季度已经贡献了31.7%的收入。根据CNNIC 2012年9月的一份调查,去哪儿无线客户端的下载量居行业第一,下载比例达到54.8%;携程排名第二,下载比例为44.2%;淘宝旅游的下载量居第三,下载比例为25.0%。旅游APP下载比例如下图: 能力圈(AbilityCircle)认为对在线旅游行业而言,未来移动端会越来越重要。手机终端似乎特别适合旅游行业,因为一方面它有位置信息,另一方面又可以随时随地使用。旅游产品是有时效性的,快速腐烂的,二者非常契合。而且,旅游产品一般也不需要立即付费,因此一定程度上降低了使用手机预订的门槛。我相信随着用户生活场景的变化,他们会越来越多地通过智能手机预订旅游产品。这一点,中国的在线旅游供应商应该也都认识到了,因此在移动端推广上不遗余力。庄辰超最近接受采访时说,未来3年,去哪儿应该有80%的收入来自于移动端。他认为交易转向移动主要受用户场景驱动,很多应用在无线上更加适合。 互联网的投资逻辑 最后,总结一下去哪儿这家亏损公司凭什么市值150亿人民币。首先,它定位于一个极具想象空间的在线旅游市场;其次,它已经在用户规模上取得了领先地位;第三,它的商业模式独特,在中国碎片化且在线旅游渗透率低的旅游行业有一定优势;第四,在无线互联网市场,公司已经取得先发优势地位;第五,其管理层展现出对行业的深刻认识、远见,以及较强的战略执行力。 除了上述去哪儿本身的因素之外,互联网行业一个独特的规律也不得不提。这个行业有个常见的现象,就是赢家通吃,某个领域经常只有一个赢家。而一家互联网公司在用户端的市场地位经常是竞争胜负的先行指标,尤其为投资人所看重。因此,很多互联网公司不惜以长年亏损换得在用户市场的绝对领先地位也就不足为奇,这种思维方式用到极致就是根本不考虑盈利问题,只考虑如何在用户市场获得领先地位。在市场地位稳固之后,才开始将优势变为胜势,开始为股东赚钱。互联网行业投资的这种特性,被人称为“先交钱、后收货”的模式,当然最大的风险则是交了好多钱,最后却没有收到货! 庄辰超最近接受媒体采访,认为一家公司的价值,最重要的是看其GMV(Gross Merchandise Volume,交易量),或者业务复杂度在GDP运转里面的不可或缺性。多么熟悉的说法!这种理论其实无论是在亚马逊、阿里巴巴还是京东商城似乎都或多或少地存在。他说:“如果有一万亿人民币的GMV,就算这家公司不挣钱,它也有非常高的市值。在这种市值下,今天亏个什么几千万、几亿美金,根本是一个peanut(很少的钱)……问题是你能不能活到那一天。长期来讲,如果到这个位置上,你肯定是盈利的,盈利是无法控制的,因为大家会非常需要你。” 具体到去哪儿网,其实要赚钱并不难,只要减少资本支出即可。但去哪儿在短期内不大可能减少投资,因为它还在追求稳固的行业第一的地位。如果去哪儿真像其管理层憧憬的达到那个地位,那么实现盈利后,其盈利将有一个飞速增长期。去哪儿的毛利率在80%左右,一旦实现了盈亏平衡,则意味着每多一块钱的收入有八毛钱是税前利润。这种现象在传统行业也同样存在,比如餐饮业的毛利率在60%左右,一旦实现了盈亏平衡,则每增加一块钱的收入,有六毛都是税前利润。我想投资人大概是看到了去哪儿有可能达到一万亿交易额的那一天,才在它目前连年亏损的情况下给它超过150亿的市值吧——这便是互联网投资的逻辑。你信也好,不信也罢。 周展宏高览资本投资总监,原《财富》杂志代执行总编。业余运营着一家微信公众号能力圈(AbilityCircle)。他的声明是:文章所提到的公司他可能投资了也可能没有。投资有风险,本文不构成对任何人的投资建议。▲ (原标题: 亏损的去哪儿凭什么值150亿元人民币?) 责任编辑:小申 |