|

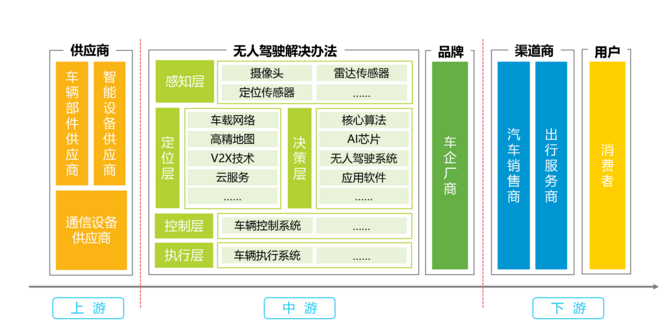

无人驾驶产业链 随着技术的迭代出新,大数据、人工智能、云计算等众多概念不断更新着人们的需求,汽车行业固有的产业链也随之改变,以开发无人驾驶系统、视觉传感器为代表的企业加入这条产业链中,带来新的机遇的同时也带来了挑战。目前无人驾驶行业尚未形成固定模式,科技巨头在带领行业,但分析认为,未来仍然是以汽车品牌为主导,各层级合作为主要流程。

中游市场是无人驾驶的核心领域也将是最火热的赛道 通过对无人驾驶产业链的研究,分析认为,中游的无人驾驶解决办法和汽车品牌是未来即将爆发的热门赛道。计算机视觉行业早已受到资本的青睐。在无人驾驶中,以摄像头、激光雷达为代表的项目也是我们所看好的;算法方面,国内涌现出众多初创团队,他们在尝试研究出标准化、通用式的产品模型,未来商业化能力也很可观;出行服务行业在中国飞速发展,有成熟的商业模式,在无人驾驶的赋能下将会产生更大的价值。随着无人车的普及,单车智能将被淘汰,V2X互联化无人车是未来方向。 无人驾驶行业中也有着不同的商业化途径,互联网公司解决的是智能化问题,传统汽车企业解决的是生产问题。 互联网企业拥有更多的社会资源和科技人才储备,在解决无人驾驶智能化问题拥有天生优势。除了科技型公司,产业链下游将是服务型互联网企业的主战场,智能公交、共享汽车、网约车,甚至电商物流、外卖快送、旅游都将迎来新机遇。 而传统汽车公司拥有成熟的产业链,供产销配合紧密,行业稳定,同时拥有品牌优势、资金优势,在未来的无人车行业仍是主导地位。互联网汽车的落地进一步推动了无人驾驶的到来,同时能够量产的、质量过关的互联网汽车有望打破传统汽车行业格局,崛起新势力。传统汽车品牌应该顺应形势,拥抱新科技,与有实力的团队合作是最佳途径。 无人驾驶发展的阻力 虽然无人驾驶行业处于利好期,但仍然存在发展阻力。 在社会态度层面,国内消费者对自动驾驶持积极开放的态度,增强了产业发展信心,但具体的传播推广需要把握好方式方法。国内政府在支持自动驾驶的同时也偏向谨慎,需要在最大化自动驾驶带来社会效益的同时克服可能的社会风险。此外,构建良好的人才引进和培养机制也是政府亟待推动的计划。 从技术角度讲, 降低激光雷达成本提高产能、降低计算机视觉误报率、提高决策算法的精准性、加快车载网络,V2X发展、降低高精度地图的成本,增加运维能力、突破数据收集和利用的天花板等问题是有待解决的。 一级市场资本青睐指南 无人车概念由来已久,以谷歌、百度为代表的无人驾驶系统解决方虽然一直有好消息传出,但何时才能交付落地仍未可知。虽然特斯拉一直在迭代,FF91号称今年8月份能够量产,但他们更多采用的是辅助驾驶,互联网汽车真正实现无人驾驶的道路还很长,所以在一级市场投资无人车,应抱有价值投资的态度,回报周期较长。相比而言,针对具体的项目投资更符合一般投资者的利益,如视觉传感器、AI芯片等。 二级市场投资导向 对于二级市场而言,无人驾驶上、下游更值得关注,虽然无人驾驶落地还有一段距离,但是人为主导的自动驾驶离我们并不遥远,紧随奥迪、宝马等国际车企的步伐,如今国内车企也纷纷加大无人驾驶技术的研发。根据媒体的报道,包括一汽、上汽、长城、北汽、长安共5家车企此前已展示了配备初级阶段辅助驾驶、低速自动驾驶等技术的样车。 此外,包括路畅科技、万安科技、中茵股份、华域汽车、均胜电子等汽车零部件生产厂商也加入到无人驾驶研发之中。受到利好因素影响,各家股票近日也出现不同上涨态势。 无人驾驶行业未来发展趋势 价格趋势 随着无人驾驶各项技术不断成熟,实路测试经验不断累积,这一概念型应用必将落地,但由于激光雷达、无人驾驶系统等技术成本高昂,量产后的价格也必然不菲。 类比于其他新兴科技产品的发展轨迹,随着各部件的成本降低,平民级无人车也将离我们不远 应用趋势 针对无人车价格偏高的特点,公共出行将会是无人驾驶应用最先落地的选择。 中国出行服务行业相对成熟,市场需求巨大,网约车、共享出行等等概念将推动无人驾驶在中国发展。 产业趋势 由于无人驾驶产业链复杂、技术门槛高,又涉及到汽车行业,所以并非一家企业可以实现,未来将由汽车品牌主导,产业链上下游协同的方式合作共赢。

无人车将成为一个综合的移动终端平台,除了相应的科技创业公司外,一切服务移动场景的应用都会有适合的切合点,就像手机对商业的改变一样。 (原标题:无人驾驶不神秘、不遥远 来看看怎么入局) 责编:小美 解读新闻热点、呈现敏感事件、更多独家分析,尽在以下微信公号,扫描二维码免费阅读。

|